「頭金なし・貯蓄なし」という状況でも、決してマイホーム計画を諦める必要はありません。

そこで今回は、頭金・貯蓄なしで家づくりを進めてもいい理由と、後悔しないための判断基準を解説します。

具体的な費用や返済額を用いたシミュレーションも行いますので、ぜひ最後までご覧ください。

<コラムのポイント>

- 頭金・貯蓄がない状態でも、進め方や計画的な貯金によって、家づくりを進められる可能性があります。

- まずは住宅会社に相談して、おおよその資金や必要な現金の額を把握し、早めに貯蓄計画を立てることが大切です。

- お客様にとって無理のない返済を考え、明確な資金計画を提案してくれる住宅会社への相談をおすすめします。

頭金・貯蓄なしの家づくりを検討している方は、群馬・伊勢崎の「ハグデザイン」へお気軽にご相談ください。

お客様のご予算に合わせた資金計画・住まいの提案から、無理なく返せる額のシミュレーションまでトータル的にサポートいたします。

▷【相談無料】「頭金・貯蓄なしの家づくり」に関するご相談はこちら

Contents

「頭金なし・貯蓄なし」とはどのような状態なのか

「頭金なし」と「貯蓄なし」の意味合いを解説します。

頭金なし

住宅購入にかかる費用の大部分は住宅ローンを借入れしますが、契約時の手付金などは頭金(現金)で支払うのが一般的です。

頭金なしは「物件価格に対して自己資金を出さない」ことを指します。

ただし、家づくりに関わる諸費用は別途で現金が必要になる場合もあるため、「現金の出費が完全にゼロ」という意味ではない点に注意が必要です。

貯蓄なし

貯蓄なしとは、言葉通り「ご家庭に預貯金がない状態」のことです。

貯蓄なしでの家づくりは、全く現金を使わずにマイホームを建てるといった意味合いを持ちます。

頭金・貯蓄なしではマイホームは建てられないのか

「頭金なし・貯蓄なし」でもマイホームを建てられるのか確認しましょう。

頭金なし・貯蓄なしは現実的ではない

結論からお伝えすると、頭金なし・貯蓄なしの家づくりは現実的ではありません。

前述の通り、建物や土地の契約時には手付金として現金を支払うのが一般的であり、諸費用も現金で用意する必要があるからです。

さらに、引越しや家具・家電の購入など、マイホーム建築に関連する費用の現金での支出も欠かせません。

これらの内容を加味すると、全く貯蓄がない状態での家づくりは難しいと言えます。

頭金なしでも住宅ローンが組めるケースはある

頭金がなくても貯蓄がある場合は、次のような条件を満たすことで住宅ローンを組めるケースもあります。

- 建物や土地購入の際に住宅会社と不動産会社が手付金なしを了承している

- 頭金なしで事前審査を申込み、希望の借入額が承認されている

- 頭金なしで借入額が増えても、返済計画に無理がない

手付金はゼロではなく、5万円以下などの少額でも支払えると、住宅会社や不動産会社に了承してもらいやすくなるケースもあります。

頭金なしの家づくりの注意すべきことは、ほぼすべての費用を住宅ローンで借入れる必要がある点です。

返済の負担が大きくなりやすいため、無理のない計画なのかを冷静に判断することが重要になります。

貯蓄なしでも決してマイホームを諦めるべきではない

貯蓄なしの場合はマイホームを諦めなければならないのかというと、決してそのようなことはありません。

貯蓄はほとんどない状態でも家づくりを進めてもいい理由を解説します。

理由① マイホームの計画中に貯蓄できる時間があるから

マイホームを検討し始めた段階では現金は必要ないため、計画と同時進行で必要な費用を貯蓄することで、マイホームを建てることができます。

一般的に、家づくりで1番初めに現金が必要になるのは、住宅会社との請負契約や不動産会社との売買契約時に支払う手付金です。

それ以前に行う住宅会社への相談や土地探しは、基本的に費用がかかりません。

まずは住宅会社に相談をして必要な頭金を把握し、計画的に貯金していけば貯蓄ゼロでも家づくりを進められます。

理由② 頭金を極力抑えた家づくりは可能だから

工夫次第では貯蓄からの出費を極力抑えた家づくりは可能です。

具体的には次のような方法があります。

- 諸費用を住宅ローンに組み込む

- 手付金を少額にしてもらう

- 今使っている家具・家電をそのまま使う

- 家具・家電費用は分割払いで購入する

- 外構工事は入居後に実施する

- 地鎮祭などのイベントを実施しない

登記費用や火災保険料なども組み込める住宅ローンを活用することで、現金で諸費用を支払わなくても済みます。

また、家具・家電の購入や外構工事はしなくても暮らし始めることはできるため、入居後の資金に余裕ができたタイミングでも問題ありません。

家電などで買い替えが必要なものは分割払いにしたり、地鎮祭は神主に依頼せずに自分達で簡易的に実施したりすることで、建築時の出費を最小限に抑えられます。

理由③ 家づくりに対する贈与が受けられる可能性があるから

家づくりを進める際にご両親に相談することで、住宅資金の贈与を受けられる場合もあります。

住宅建築に関する贈与には、次のような非課税枠が設けられています。

<直系尊属から住宅取得等資金の贈与を受けた場合>

- 省エネ等住宅:1,000万円まで非課税

- それ以外の住宅:500万円まで非課税

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

省エネ等住宅とは、一定の省エネルギー性能と耐震性能を満たした住宅のことです。

令和8年12月31日までに住宅を取得して入居した住宅が対象のため、計画的に家づくりを進めておくことでご両親にもスムーズに相談できます。

家づくりの費用に関することでお悩みの方は、群馬・伊勢崎の「ハグデザイン」へお気軽にご相談ください。

ご家族に合った住宅ローンの組み方や貯蓄方法なども一緒に考えながら、最適な資金計画をご提案いたします。

▷【相談無料】「頭金・貯蓄なしの家づくり」に関するご相談はこちら

頭金・貯蓄ゼロでマイホーム計画を進めるメリット・デメリット

頭金と貯蓄がない状態でマイホーム計画を進めるメリット・デメリットを解説します。

メリット

頭金なし・貯蓄なしで家づくりを進めた場合、次のようなメリットがあります。

- 土地や住宅会社をじっくり検討できる

- 貯蓄できたタイミングですぐに行動できる

- 資金計画を早めに建てられるため必要な現金が明確になる

貯蓄しながら家づくりをする場合、住宅会社や土地をじっくり検討でき、複数の住宅ローンの事前審査に申込む時間もあります。

情報収集が常にできている状態のため、貯蓄ができたらすぐ行動に移せるのもメリットです。

早い段階で必要な現金の目安が分かるため、マイホーム建築に向けて高いモチベーションを保ったまま、計画的に貯蓄を進められます。

デメリット

頭金なし・貯蓄なしで家づくりを進めるデメリットをご紹介します。

- 良い土地が見つかっても貯蓄が溜まっていないと動き出せない

- 計画的に貯蓄ができないと家づくりが先延ばしになる

- 住宅会社の対応が慎重になる場合がある

- 借入額が増えてローン返済が負担になりやすい

早い段階で条件の良い土地に出会ったとしても、まだ十分に貯蓄できていないと契約に進めない場合があります。

思うように貯蓄が進まないと具体的な家づくりの話ができず、最悪の場合は計画が白紙になる可能性もあります。

こうしたリスクがあるため、住宅会社側も慎重に対応するケースが多いです。

また、最低限の頭金で家づくりをする場合、ローン返済の負担が大きくなりやすいため、無理のない計画を立てましょう。

「頭金なし・貯蓄なし」の家づくり|後悔しないための判断基準

資金力がない状態で家づくりをして後悔するのは避けたいものです。

そこで、頭金なし・貯蓄なしの家づくりで後悔しないための判断基準をご紹介します。

現在の支出を見直せば貯蓄ができるか

そもそも貯蓄ができる状態にあるのかが大切な判断基準です。

今の暮らしの中で削減できる費用を把握し、家づくりが実現できる貯蓄が可能なのかをチェックしてみましょう。

【節約しやすい内容と費用目安】

| 項目 | 方法 | 1ヵ月あたりの削減費用 (目安) |

|---|---|---|

| 光熱費・通信費 | 節電・節水、スマホのプランを見直す | 約3,000~5,000円 |

| 食費や日用品費 | まとめ買いや特売品の購入 | 約1,000~3,000円 |

| 外食や飲み会にかかる費用 | 回数を減らす | 約5,000~30,000円 |

| サブスクリプションの月額料金 | 不要な物は解約する | 約500~2,000円 |

| タバコやコーヒーなどの日常的な出費 | 購入頻度を減らす | 約1,000~5,000円 |

| 衣服や趣味などの自己投資 | 一定期間は我慢する | 約3,000~20,000円 |

| 保険料 | 加入中のプランを見直す | 約1,000~3,000円 |

| 合計 | 約14,500~67,000円 |

あくまでも目安ですが、無駄な出費を見直すことで1~6万円台の費用を貯蓄に回せるケースもあります。

【家づくりに必要な現金】

続いて、下記のケースを想定して家づくりに必要な現金について考えます。

- 土地価格:約780万円

- 建物価格:約3,600万円

- 諸費用:約360万円

※参考:2024年度集計表|住宅金融支援機構

※土地・建物価格はフラット35利用者調査の群馬県を参照

※諸費用は土地・建物価格の合計額の5%

では具体的な費用の目安と支払うタイミングを確認しましょう。

| 内容 | 必要な現金の目安 | 支払うタイミング |

|---|---|---|

| 土地の手付金 (土地価格の5%) |

約39万円 (交渉次第では10万円程度~) |

土地の売買契約時 |

| 建物の手付金 (建物価格の5%) |

約180万円 (交渉次第では10万円程度~) |

建物の請負契約時 |

| 諸費用 (印紙代・登記費用等) |

約20~30万円 | 各種契約時 土地・建物登記の手続き時 |

仮に土地と建物の手付金がそれぞれ10万円ずつで了承を得られた場合、合計で50万円程度の現金が必要になります。

不測の出費も想定して80~100万円程度の貯金があると安心です。

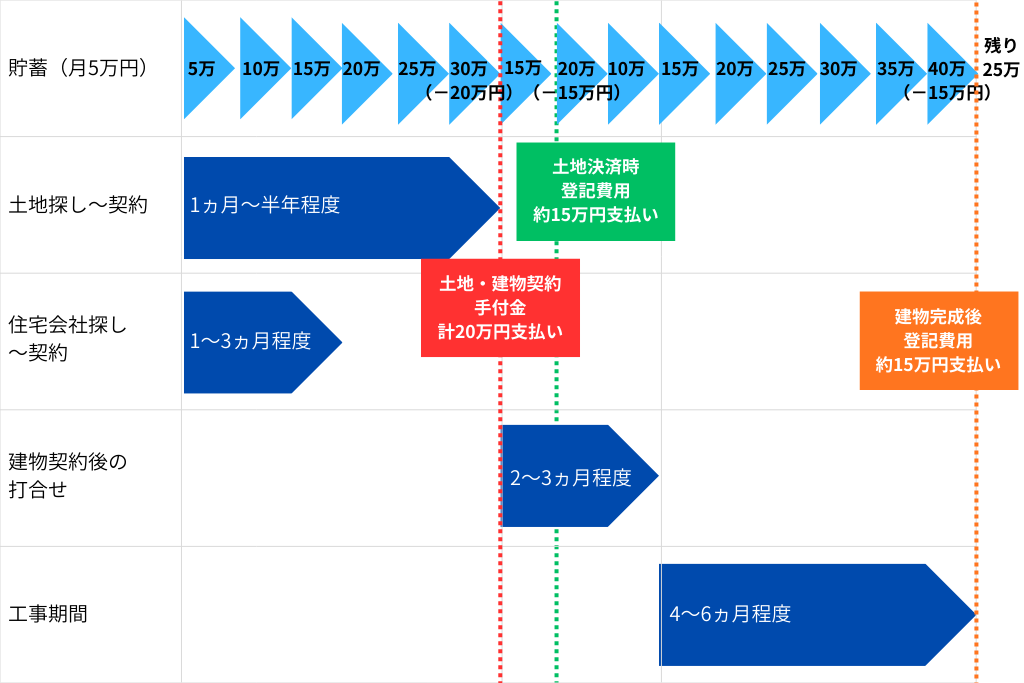

【貯蓄シミュレーション】

1ヵ月に約5万円の貯蓄を実現でき、80万円の現金が必要と想定した場合のシミュレーションをまとめます。

契約までに半年間の期間を設ければ、必要なタイミングに応じた支払いが可能になり、最終的には25万円程度の貯蓄が残ります。

しかし、土地決済時の貯蓄がギリギリのため、もう少し余裕を持った計画を立てられると安心して家づくりを進められます。

手付金や諸費用の額、所要期間によって結果は異なりますので、ご自身の計画に合わせてシミュレーションしましょう。

頭金なしで住宅ローンを組んでも無理なく返済できるか

頭金なしで住宅ローンを組んでも無理なく返済できるのかという点も大切な判断基準です。

先程と同様に、下記条件でシミュレーションします。

- 土地価格:約780万円

- 建物価格:約3,600万円

- 諸費用:約360万円

- 頭金:50万円程度

土地・建物・諸費用の合計が4,740万円、その内現金で50万円支払う計画のため、借入額は4,690万円です。

4,690万円を借入れた場合、月々の返済額はいくらになるのか確認しましょう。

| 金利 | 月々の返済額 | 100万円当たりの返済額 |

|---|---|---|

| 0.8% | 128,065円 | 2,730円 |

| 1.0% | 132,391円 | 2,822円 |

| 1.2% | 136,808円 | 2,917円 |

| 1.4% | 141,314円 | 3,013円 |

| 1.6% | 145,908円 | 3,111円 |

| 1.8% | 150,591円 | 3,210円 |

| 2.0% | 155,362円 | 3,312円 |

シミュレーションの結果、毎月の返済額は12万〜15万円台となりました。

無理のない返済額であれば、頭金や貯蓄がなくてもマイホーム計画を進めることは可能です。

返済が難しいと感じる場合は、貯蓄や贈与を検討したり、土地や建物のコストを抑えたりして借入額を減らす方法を考えましょう。

<注意点>

4,690万円の借入ができることを前提としてシミュレーションしています。

返済負担率や勤務状況、信用情報などによって審査結果は保証できませんのでご留意ください。

今建てるメリットは何か考える

ご自身にとって頭金と貯蓄がない状態で家を建てるメリットがあるのかを考えることも、ひとつの判断基準になります。

- 物価高騰や金利上昇を避けられる

- 入園・入学など、子どものライフイベントに間に合う

- 住宅ローンを早く完済できる

- 転職やライフプランの変化を見越して準備できる

- アパートの更新前に引っ越せる

- マイホームで暮らせる時間が長くなる

入園・入学やアパートの更新など、期間が決まっているイベントに関しては、早く家づくりを進めるメリットは大きいです。

今建てなければならないのか、貯蓄をしながら2~3年のスパンで家づくりを考えるのかなどご家族で意見を共有しておきましょう。

いずれにせよ、まずは気軽な気持ちで住宅会社に相談し、必要な費用や頭金の目安を把握することから始めてみましょう。

今家づくりをすべきかお悩みの方は、群馬・伊勢崎のハグデザインへお問い合わせください。

資金に関する細かな内容まで丁寧に打合せを重ね、最適なタイミングをご提案いたします。

▷【相談無料】「頭金・貯蓄なしの家づくり」に関するご相談はこちら

まとめ

頭金・貯蓄なしでも決してマイホームは諦める必要はありません。

マイホーム計画を立て始めた段階で貯蓄をすれば、頭金なしでも無理なくマイホームを建てられるケースもあります。

まずは資金計画や住宅ローンなどの悩みにも親身に寄り添ってくれる、信頼できる住宅会社への相談がおすすめです。

TEL

TEL

LINE

LINE

無料相談

無料相談